Grundlagen

Die Trading-Idee

Die Bewertung des europäischen Aktienmarkts pendelt häufig über länge Zeit in einer wohl definierten Handelsspanne.

Durch einen systematischen Verkauf von Optionspaaren sollen in schwankungsarmen Seitwärtsphasen positive Erträge generiert werden. In Trendphasen ist das Ziel, keine Verluste zu produzieren.

Die Handelsinstrumente

Der gleichzeitige Verkauf von Call- und Put-Optionen auf den Index ist eine Abwandlung des klassischen Stillhaltertrades. Dort werden entweder einzelne Call- oder Put-Optionen veräußert.

Die Prämieneinnahmen verdoppeln sich. Die Ertragswahrscheinlichkeit ist allerdings geringer. Die Volatilität ist zudem höher als bei klassischen Stillhaltertrades.

Als Kompensation ist die Zielrendite größer. Die Handesstrategie erwirtschaftet zudem immer dann Erträge, wenn klassische Investments eine Nullrendite abwerfen.

Regelwerk

Während der Laufzeit des Trades verlieren Optionen kontinuierlich Zeitwert. Im Erfolgsfall werden sie sogar wertlos ausgebucht. Auch fast wertlose Optionspositionen binden einen Großteil der initialen Margin. Es ist nicht wirtschaftlich, diese Positionen offen zu lassen. Optionen werden nach einem Wertverfall von 50 bis 90 Prozent geschlossen. Nur in Ausnahmefällen werden sie bis zur Fälligkeit gehalten.

Je weniger Restlaufzeit die Optionen haben, desto empfindlicher reagieren sie auf Preisveränderungen des Index und desto irreversibler sind aufgelaufene Buchverluste. Die Laufzeit der offenen Positionen beträgt zwischen 4 Monaten und zwei Wochen.

Chancen

Pro Monat können je nach Volatilität 5 bis 7 Prozent der Marginanforderung als Ertrag ausgeschüttet werden. Diese Performance soll mindestens 6 Monate pro Jahr erreicht werden. Für die übrige Zeit wird eine Nullrendite angestrebt.

Risiken

Die Handelsstrategie wird über das Risikomanagement gesteuert.

Jeder Trend ist ein Risiko. Es gibt verschiedene Anpassungsstrategien, diese Risiken zu managen.

Das beginnt mit der Produktauswahl. Strangles sind

risikoärmer, als Straddles. In Phasen mit Marktstress steigt die Volatilität und

Optionen sind teuer. Der Verkauf von Strangles toleriert in diesen Phasen größere

Preisveränderungen.

In Phasen mit niedriger Volatilität sind Optionen preiswert. Der Markt schwankt (in der Regel) weniger. Um die Ertragsziele zu erreichen, müssen Straddles veräußert werden, die empfindlich auf größere Preisveränderungen reagieren. Insbesondere scharfe Korrekturen sind Renditekiller. Werden Straddles eingesetzt, eröffnen wir trotz der steuerlichen Konsequenzen Absicherungen.

Features

Hohe Volatilität

Es werden Strangles mit längeren Laufzeiten (bis zu 6 Monate) veräußert.

Niedrige Volatilität

Es werden Straddles in Kombination mit einzelnen Calls veräußert.

Gewinnabschöpfung

Erreichen die Positionen vorzeitig ihre Ertragsziele, werden die Erträge gesichert.

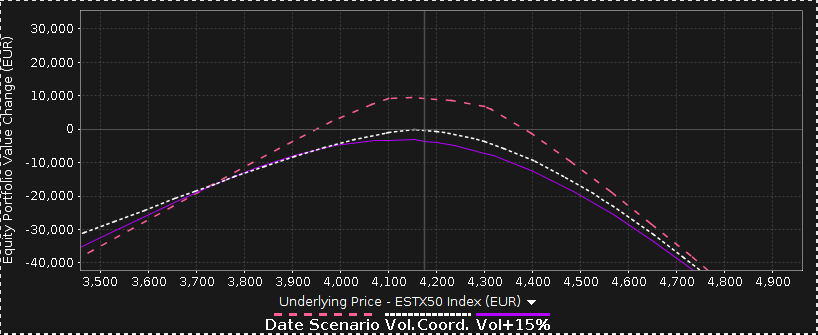

Im Ergebnis wird folgendes Chance-Risikoprofil aufgebaut:

Die senkrechte Linie stellt den aktuellen Marktpreis dar. Die weisse Linie zeigt, wie die Optionspositionen auf Preisveränderungen reagieren. Die violette Linie beschreibt die Sensitivität für Volatilitätsanstiege. Die rote Kurve zeigt schließlich die Ertragserwartung durch den Zeitwertverfall, hier für 40 Tage.

Konkret: Sollten die Notierungen unter 4000 Punkte rutschen oder über 4400 Punkte gehen, besteht Handlungsbedarf. Bei kurzer Restaufzeit wird die risikoreiche Seite des Optionspaares dann glattgestellt. Ansonsten werden Optionspositionen hinzugemischt, die die Ertragskurve an den Preisverlauf adjustieren.